股票低息配资 深圳大卖中止上市! 注册提交10个月未果

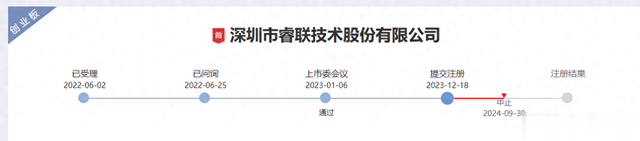

9月底,深圳家用摄像机大卖睿联技术上市进程中止,原因是IPO注册申请文件中记录的财务资料已过有效期,需要补充提交。而在此之前,其提交注册已经超过9个月,但一直未获得证监会的注册批文。此时,距离其IPO获受理(2022年6月),已经超过2年。

从流程上看,睿联技术离成功上市只差最后一哆嗦了,为什么迟迟迈不过去?除了大环境的原因,即监管审核更加严格及IPO节奏整体放缓,与它自身面临的诸多风险也分不开。

品牌+先发优势,睿联技术年入20亿

现在越来越多的工厂开始转型做跨境电商,这一步,睿联技术比他们走得早了很多。总体而言,其发展总共经历了两个阶段:

2009年~2015年,该公司采取的是ODM经营模式,即给其他品牌做代工。在此阶段,它不仅成为了多家海外知名品牌的战略合作供应商,产品销往欧美等发达地区。而且逐步积累了资金和系统技术创新平台能力。

2015年是其发展的分水岭。这一年,睿联技术开始在线上渠道运营自主品牌“Reolink”,从技术产品型导向逐步升级为技术品牌型导向。在此阶段,该公司逐步形成技术优势持续转化为品牌优势的良性机制。

睿联技术是国内较早开始建设家用视频监控自主品牌的企业之一。在同行业企业仍然以ODM为主,为海外品牌商提供代工服务时,它把握线上渠道发展的契机,建设推广自主品牌,形成品牌先发优势。

根据Google Trends统计的Google网页关键词搜索热度,2021年初至2023年12月末,其自主品牌“Reolink”的相对搜索热度(即相对于该期间内最高值的百分比)增长约2-3倍,品牌影响力实现快速上升。直至今日,其搜索热度还在持续抬升,从全球来看,排名前三的国家分别是德国、芬兰、奥地利。

随着品牌影响力的迅速提升,众多用户开始关注该公司的产品,进而促使其营收实现快速增长。2021年-2023年,其营业收入分别为13.67亿元、16.52亿元和20.80亿元,2021年至2023年年均复合增长率为23.35%,呈快速增长的态势。净利润也十分可观,分别为2.49亿元、2.84亿元、4.36亿元。

谈及品牌,独立站始终是一个无法回避的重要话题。对于睿联技术而言,独立站乃是其主要营收渠道之一。在2023年,独立站成功创造了高达4.27亿元的收入,占公司总营收的比例达到20.66%,稳坐公司第二大营收渠道的位置。

据similarweb的数据显示,当前,Reolink.com 的月均访问量高达250万之多。在其流量来源中,直接搜索和自然搜索这两个渠道的占比将近80%。这一数据表明,用户通过搜索引擎主动搜索相关关键词进入网站的情况较为普遍,同时也意味着该品牌已经具备了一定的知名度,并且在用户中形成了一定的粘性。

招商丰盈积极配置混合A为混合型-偏股基金,根据最新一期基金季报显示,该基金资产配置:股票占净值比77.73%,无债券类资产,现金占净值比22.52%。基金十大重仓股如下:

平安合润定开债为债券型-长债基金,根据最新一期基金季报显示,该基金资产配置:无股票类资产,债券占净值比119.24%,现金占净值比1.09%。

跨境电商卖家都知道,打造品牌极其“烧”钱。而睿联技术在这方面向来舍得投入。similarweb的数据显示,“付费搜索”在其流量来源中的占比达到了13.4%,比例是十分高的。这充分体现了睿联技术对品牌打造的决心。尽管“烧”钱,但也为其在竞争激烈的跨境电商领域赢得了更多的曝光机会,为品牌的长远发展奠定了坚实基础。

多重问题“挡道”,最后一步上市路能否走完?

整体而言,睿联技术在近几年中,无论是营收还是净利润,均呈现出颇为出色的表现。同时,其品牌知名度亦蒸蒸日上。为什么上市之路还那么坎坷?

当前A股市场IPO节奏整体大幅放缓,尤其是创业板IPO的难度增加。从过往数据看,2023年以来创业板IPO企业从首发过会到提交注册的平均耗时较长,这使得睿联技术的注册审批进程也受到了整体大环境的影响。

除此之外,其自身也存在一些问题。

一、产品结构单一

该公司主要产品为家用摄像机单机、摄像机套装、配件,此类产品收入占主营业务收入的比例极高,产品结构较为单一。例如,2023年,这三类产品在总营收中的占比分别为69%、21.32%、9.04%。

在市场竞争日益激烈、技术不断更新换代的情况下,产品单一可能使公司面临较大的经营风险,这也是监管层关注的重点之一。

另外,其销售区域主要是美国、欧洲等,区域也相对较为集中。

二、过渡依赖单一平台

通过招股说明书可知,该公司的销售渠道包括亚马逊、eBay、速卖通、独立站等。与很多跨境电商大卖一样,睿联技术也有严重的“亚马逊依赖症”。近年来,来自亚马逊的销售收入占到了其总收入的60%以上,例如,2021年至2023年,通过亚马逊平台实现销售额占当年合计产品销售收入的比例分别为 63.80%、66.05%和 64.85%,占比相对较高。

此前的亚马逊封号潮已然向跨境电商卖家敲响警钟:对单一渠道过度依赖,势必会带来诸多不利影响。更何况,在这一赛道,还有亚马逊旗下的家用摄像机品牌Ring、Blink在一旁虎视眈眈。

对此,睿联技术在招股书中也表示,亚马逊是欧美国家消费者的主要线上购物平台,如果平台方由于市场竞争、经营策略变化或当地国家政治经济环境变化而造成市场份额降低,而公

司未能及时调整销售渠道策略,可能对销售额产生不利影响。

另外,若平台方的店铺管理、退换货、付款等政策有不利于销售方的调整,或亚马逊调整经营策略,打压平台非自主品牌,或公司不能够持续满足平台的规则要求,也可能对公司业务经营造成不利影响。

申报IPO前曾大额分红

2020年和2021,该公司曾合计大笔分红逾2亿元(均占当年净利润约五成),这一行为引起了深交所的关注。这种上市前的大额分红行为可能会让监管层对公司的资金使用和上市目的产生疑虑。

核心技术人员相关问题

公司核心技术人员曾在华为、中兴等公司任职,这引发了监管层对公司专利或技术成果是否涉及核心技术人员在曾任职单位的职务成果的关注。

今年3月,品胜电子也曾因IPO申请文件中记录的财务资料已过有效期股票低息配资,需要补充提交,暂时中止上市。但不到3个月,该公司就撤回了IPO申请,终止上市进程。睿联技术也会走上这条路吗?