榆林股票配资 业绩增长乏力, 新旧对手抢夺市场份额, 爱美客高毛利红利还能吃多久?

日线图上看,英镑/美元交投于200日均线下方的看跌趋势内。

华夏时报记者于娜见习记者张斯文北京报道

10月24日,爱美客技术发展股份有限公司(下称“爱美客”,股票代码:300896.SZ)发布了《2024年三季度报告》,其中业绩放缓、环比大幅下滑引发了关注。

据三季报披露,2024年前三季度,爱美客的营业收入为23.76亿元,同比增长9.46%,实现归母净利润15.86亿元,同比增长11.79%。

《华夏时报》记者就公司缺乏持续增长动力、库存消化受阻、研发速度缓慢以及面对日益严格的行业监管如何破局等问题,联系采访爱美客,截至发稿未收到答复。

业绩表现“最差”的一次

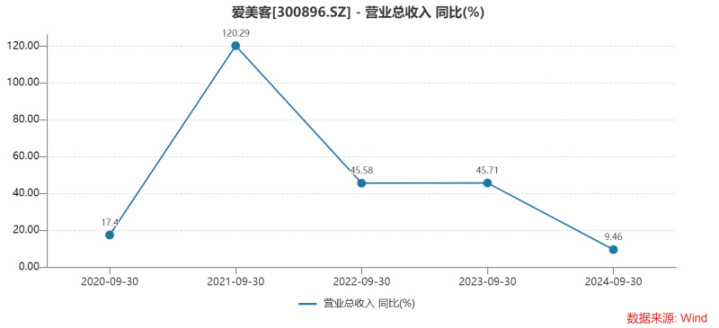

虽然表面上看起来业绩表现还算不错,但这是过去三年中爱美客增速表现最差的一次。

Wind数据显示,2021年前三季度、2022年前三季度、2023年前三季度,以及2024年前三季度爱美客的营收增速分别为120.29%、45.58%、45.71%、9.46%。

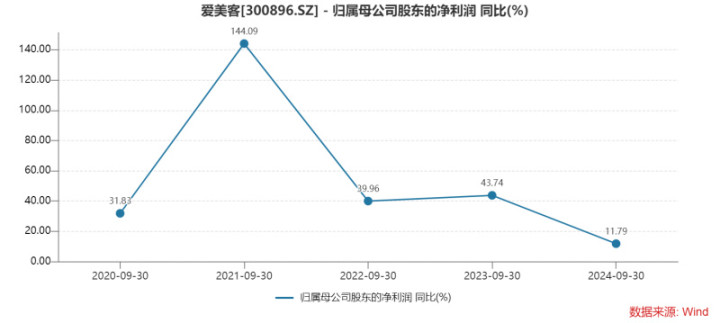

同期,这家公司的归母净利润增速分别为31.83%、144.09%、39.96%、43.74%、11.79%。

可以看到今年前三季度业绩增速下滑非常明显。

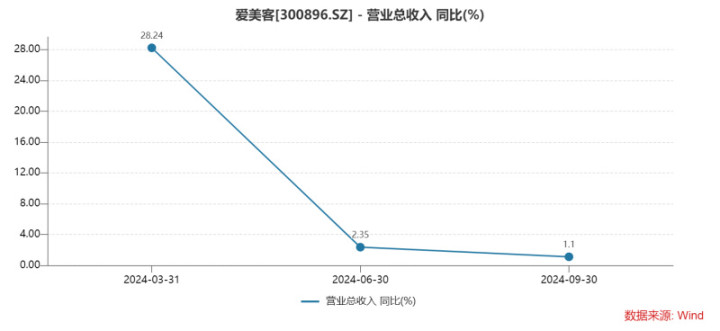

另一方面,从单季度表现来看,爱美客在第三季度不仅增速趋近于“0”,甚至还出现环比收入大跌的情况。

据Wind统计,今年第一季度、第二季度、第三季度的营收分别为8.08亿元、8.49亿元、7.19亿元。分别同比增长28.24%、2.35%、1.10%。

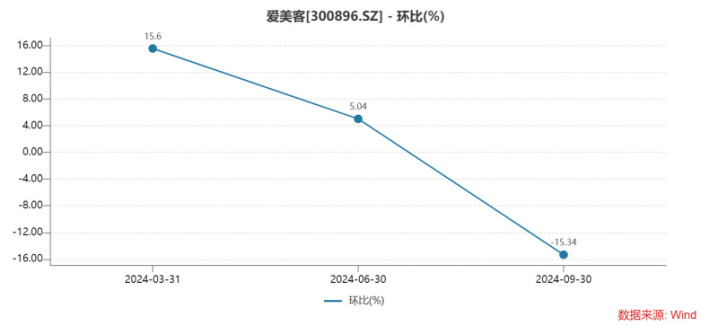

同期,营收的环比增速分别为15.6%、5.04%、-15.34%。

归母净利润方面,第一季度、第二季度、第三季度的表现与营收大致一致。当期,分别实现5.27亿元、5.93亿元、4.65亿元。分别同比增长27.38%、8.03%、2.13%;环比增长19.83%、12.52%、-21.71%。

对于爱美客公司业绩增速放缓的问题,盘古智库高级研究员江瀚认为可以从以下三个方面进行分析:首先,医美市场竞争的加剧是一个不可忽视的因素。随着新的竞争对手进入市场,爱美客的市场份额可能会受到一定影响,从而导致业绩增速的放缓;其次,主要产品所针对的市场逐渐趋于饱和也可能是原因之一。当市场趋于饱和时,公司的增长空间会受到限制,进而影响业绩增速;最后,医美行业受到严格监管,合规成本的增加也可能对公司的利润空间产生一定影响,并在一定程度上限制业务的扩张速度,从而导致增速放缓。

不仅如此,这段时间以来爱美客的股票在二级市场表现一直较为惨淡。结合公司三季报较为惨淡的表现,这或许体现了市场对其在未来榆林股票配资的盈利能力持怀疑态度。

尤其是在国庆节迎来普涨后,爱美客股价在节后表现较差。

据Wind统计,2024年10月8日—2024年10月25日,爱美客累计跌幅达7.98%,这样的表现明显低于市场平均水平。

同期,爱美客所处的Wind二级行业,即制药、生物科技与生命科学跌幅1.63%,深证成指还上涨了0.86%。

国内市场竞争愈发激烈

对于爱美客的业绩增速放缓,甚至趋近于“0”增长这件事,一位不具名的市场分析人士向本报记者表示,这很大可能是由于医美市场竞争加剧,新产品不断进入市场,分走了部分市场份额所导致的。

最直观的数据则是爱美客的存货周转率下滑。

据Wind计算,2024年前三季度爱美客的存货周转率为2.095次,低于2023年同期的2.513次和2022年同期的2.231次。

据了解,爱美客的“濡白天使”,一种适用于真皮深层、皮下浅层及深层注射填充纠正中、重度鼻唇沟皱纹的产品,该产品需要多次注射,因此见效慢,而被消费者诟病。

通常来说,消费者往往希望在短时间内看到明显的效果,而濡白天使的效果需要较长时间才能显现,这可能导致消费者对产品的满意度降低。此外,多次注射不仅增加了消费者的时间成本,也增加了经济成本,这可能是消费者接受度不高的另一个原因。

《华夏时报》就此问题联系采访爱美客如何看待这一问题,以及后续在产品研发和推广方面如何进行改善。但并未收到答复。

另一方面,近年来医美市场上出现了大量的国内外品牌。例如,华熙生物、昊海生物等国内企业在医美市场上的表现尤为出色,这些公司不仅提供了多样化的医美产品,还在一定程度上抢占了爱美客的市场份额。

此外,国外品牌如乔雅登、艾莉薇、公主、莫娜丽莎、伊婉等也在积极拓展中国市场,并通过各种手段(如大幅降价)来扩大市场份额。例如,在2023年双十一期间,乔雅登雅致的价格一度从5000元—9000元降到1999元甚至980元,这种破价策略极大地吸引了消费者,在一定程度上压缩了爱美客的生存空间。

新的竞争者不断进入医美市场,带来了更多的不确定性和挑战。例如,江苏吴中代理的“AestheFill”产品在今年获批上市,进一步加剧了市场竞争。再生注射剂市场的“三分天下”格局被打破,爱美客面临的不仅仅是原有的竞争对手,还需要应对新进者的挑战。

同时,行业内研发项目的不断增加也为市场注入了新的活力。例如,四环医药、Galderma等企业的在研产品一旦上市,将进一步增加市场竞争。

不仅如此,医美产业链的利润分配再平衡现象或许也将对爱美客产生不利影响。

一直以来,由于医美产品的上游(原材料供应)和下游(医疗服务机构)利润率极高,中游(医美企业)的利润率相对较低。

国海证券的研报显示,医美行业上游为原材料和药械生产商,准入壁垒高,毛利率达80%—95%;爱美客就处在这一领域。

此外,中游为经销商和医美机构,格局分散且利润较低;下游为获客平台,毛利率约60%—80%。

国海证券认为,医美行业兼具“医疗”和“消费”属性,具有医疗行业高投入、高产出、高风险等特点,同时作为可选消费行为,受人均可支配收入、主观意愿等因素影响。

对此,有分析人士认为,为了维持自身利润,下游医美机构可能会向中游企业施加压力,要求更低的采购成本,这就可能导致爱美客的利润空间被压缩。

未来,爱美客能否顺利解决这些挑战,《华夏时报》将持续关注。

财报盘后重磅来袭")